このページでは、無料で使える貸借対照表テンプレートを用途別に紹介しています。Excel、PDF、スプレッドシートに対応しており、基本の数字入りサンプルから、3期比較、月次管理、個人事業主向け、製造業向け、財務分析指標付きまで用意しています。

テンプレートを使う前は、科目をどこに入れるか、合計が合っているか、前年の数字をどこから持ってくるかで迷いがちです。Excel版はサンプル数値を見ながら、自社の残高に置き換えて使えます。PDF版は空欄の印刷用です。手書きメモを入れたいときや、会議前にレイアウトだけ確認したいときに向いています。

用途別に選ぶ貸借対照表テンプレート

まずは、使う場面に近いテンプレートを選んでください。迷ったら、最初は「基本版・数字入りサンプル」で十分です。月末残高や決算整理後の数字を入れ替えるだけでも、だいたいの形は見えてきます。

| 使う場面 | おすすめテンプレート | 向いている人・用途 |

|---|---|---|

| まず貸借対照表の形を確認したい | 基本版 貸借対照表サンプル | 初めて作る担当者、小規模法人、社内確認用 |

| 前年度や前々年度と比較したい | 年度別3期比較 貸借対照表 | 経営会議、金融機関への説明、決算比較 |

| 月末ごとの残高を追いたい | 月次貸借対照表(12ヶ月) | 月次決算、資金繰り確認、管理側のチェック |

| 青色申告や個人事業で使いたい | 個人事業主向け貸借対照表 | フリーランス、個人事業主、開業初年度の整理 |

| 棚卸資産を細かく分けたい | 製造業向け貸借対照表 | 製造業、在庫を持つ会社、原材料・仕掛品の管理 |

| 財務指標まで見たい | 財務分析指標つき貸借対照表 | 経営者、管理部門、金融機関向け資料の下書き |

- Excel版:サンプル数値入り。数字を置き換えて編集する用途向け

- PDF版:空欄・印刷用。手書きメモ、確認、レイアウト確認向け

- スプレッドシート版:オンラインで共有しながら確認したいとき向け

貸借対照表のサンプル・記入例

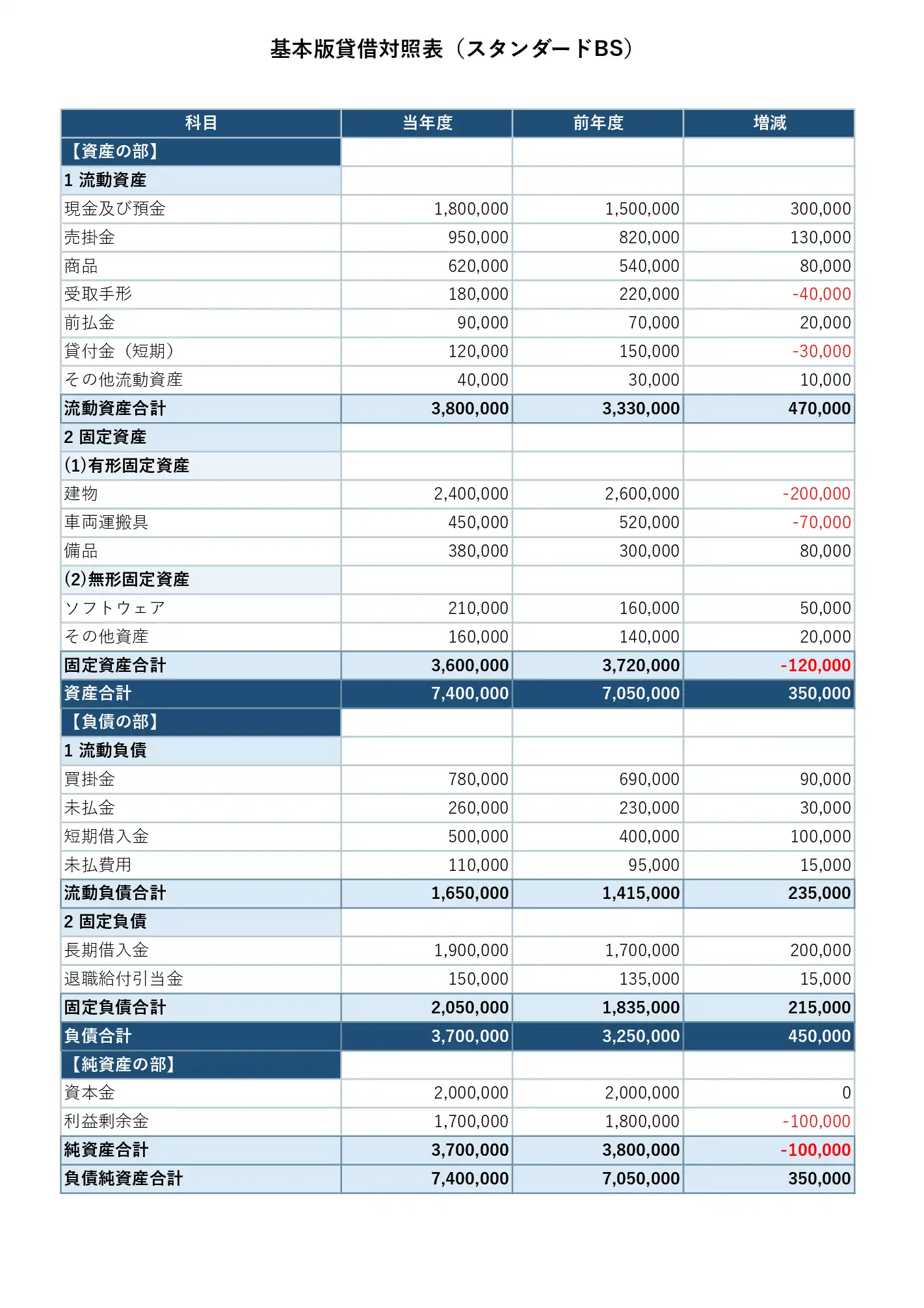

以下は、基本版の貸借対照表に数字を入れたサンプルです。空欄のテンプレートだけだと、完成したときのバランスが少し見えにくいので、現金預金、売掛金、商品、買掛金、借入金、資本金などを入れた状態にしています。

実務では、最後に「資産合計」と「負債純資産合計」が同じ金額になっているかを見ます。ここが合わないと、たいていどこかで転記ミスがあります。私なら、まず借入金、利益剰余金、前年数字のあたりから見直します。ここでよくズレます。

| 科目 | 当年度 | 前年度 | 増減 |

|---|---|---|---|

| 現金及び預金 | 1,800,000 | 1,500,000 | 300,000 |

| 売掛金 | 950,000 | 820,000 | 130,000 |

| 商品 | 620,000 | 540,000 | 80,000 |

| 流動資産合計 | 3,800,000 | 3,330,000 | 470,000 |

| 固定資産合計 | 3,600,000 | 3,720,000 | -120,000 |

| 資産合計 | 7,400,000 | 7,050,000 | 350,000 |

| 流動負債合計 | 1,650,000 | 1,415,000 | 235,000 |

| 固定負債合計 | 2,050,000 | 1,835,000 | 215,000 |

| 負債合計 | 3,700,000 | 3,250,000 | 450,000 |

| 純資産合計 | 3,700,000 | 3,800,000 | -100,000 |

| 負債純資産合計 | 7,400,000 | 7,050,000 | 350,000 |

- 資産合計と負債純資産合計が同じ金額になっているか

- 売掛金、商品、前払金などが資産の部に入っているか

- 買掛金、未払金、借入金などが負債の部に入っているか

- 資本金と利益剰余金が純資産の部に入っているか

- 前年との差額が大きい科目に説明できる理由があるか

貸借対照表テンプレート一覧

貸借対照表テンプレートの一覧です。画像をクリックすると拡大表示、タイトルをクリックすると各テンプレートの詳細とダウンロード箇所へ移動します。プレビュー画像は完成イメージが分かるように数字入りのものがありますが、PDF版のダウンロードファイルは空欄・印刷用です。

貸借対照表テンプレートの詳細

基本版 貸借対照表サンプル

- 貸借対照表の完成イメージを見ながら入力したいとき

- 小規模法人の決算書ひな形として使いたいとき

- 試算表の残高をB/Sの形に整理したいとき

- 新人担当者に資産・負債・純資産の並びを説明したいとき

- PDFを印刷して、会議前に手書きで残高メモを入れたいとき

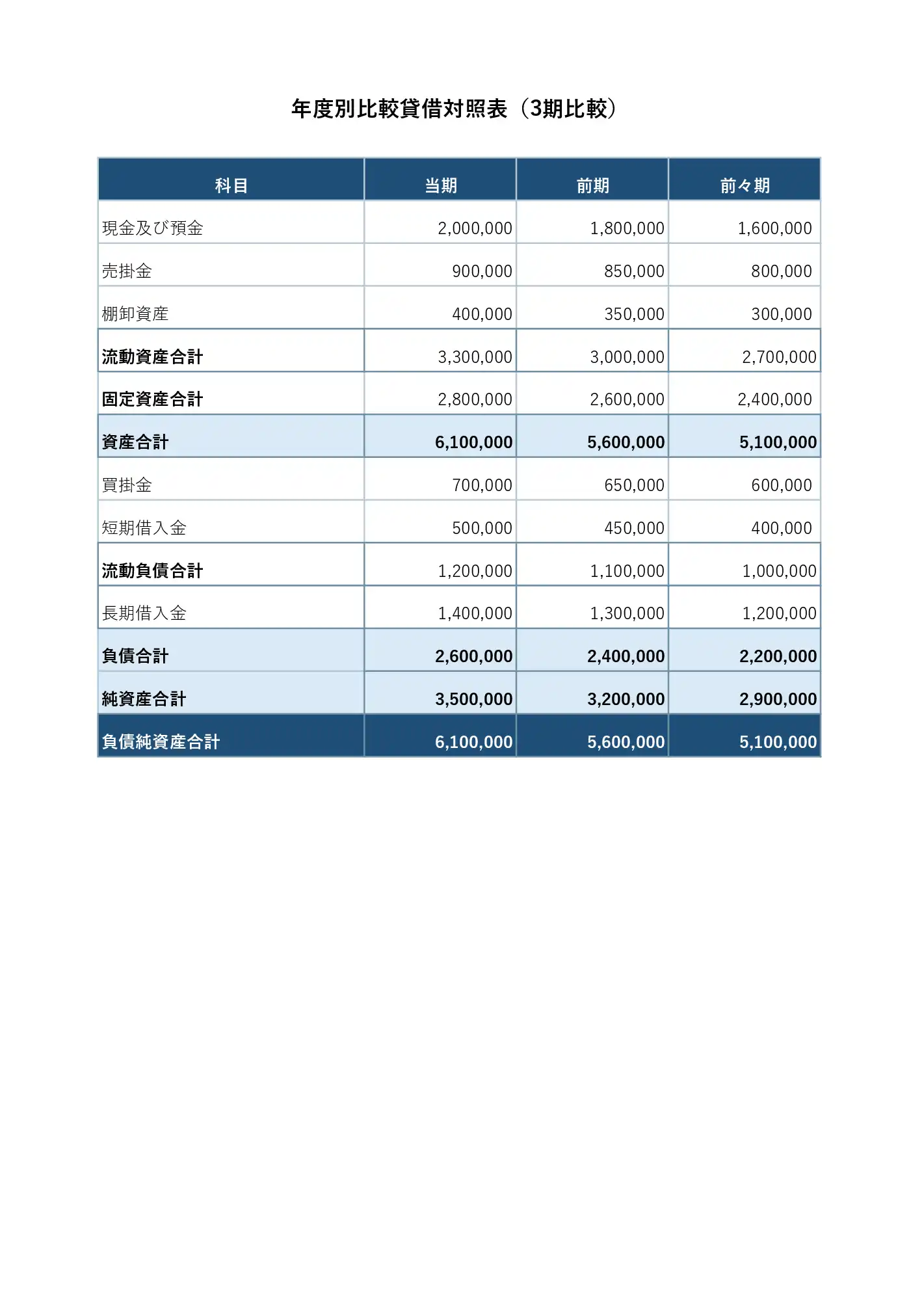

年度別3期比較 貸借対照表

- 決算ごとの残高変化を見たいとき

- 借入金、現金預金、利益剰余金の推移を確認したいとき

- 経営会議や金融機関向けの下書きを作るとき

月次貸借対照表(12ヶ月)

- 月次決算の残高を一覧にしたいとき

- 資金繰りが苦しくなる前に変化を見たいとき

- 月ごとの現金預金、売掛金、借入金の増減を追いたいとき

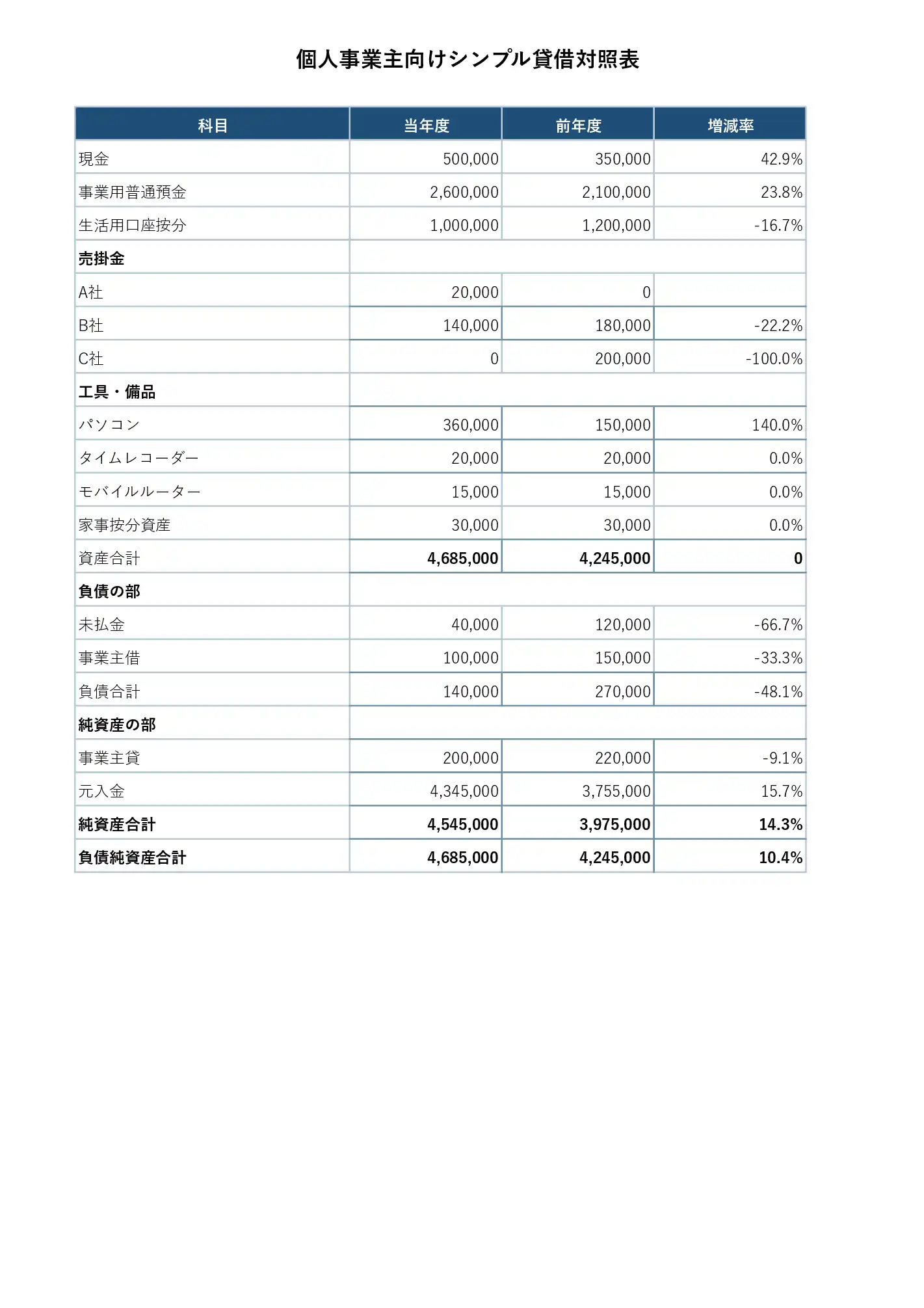

個人事業主向けシンプル貸借対照表

- 青色申告の前に資産と負債を整理したいとき

- 事業用口座と生活用口座の区分を確認したいとき

- 個人事業主向けのシンプルなB/Sサンプルを見たいとき

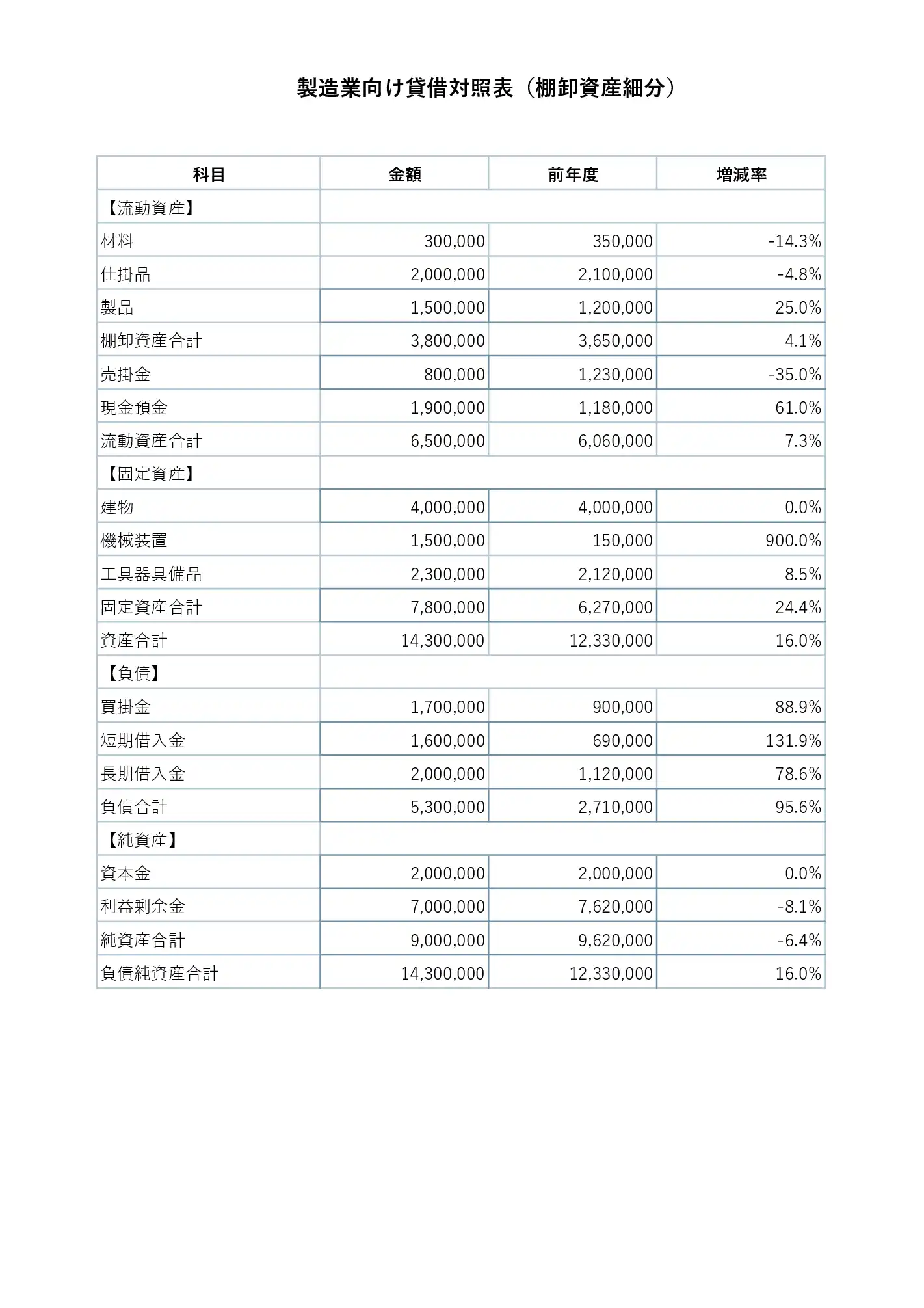

製造業向け貸借対照表(棚卸資産細分版)

- 原材料、仕掛品、製品を分けて見たいとき

- 製造設備や機械装置などの固定資産も一緒に整理したいとき

- 製造業の試算表からB/Sを作りたいとき

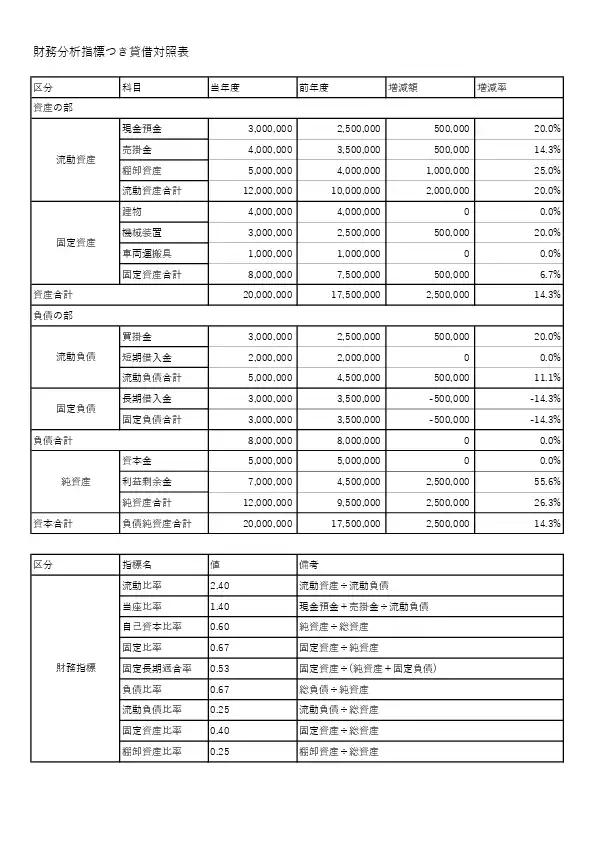

財務分析指標つき貸借対照表

- 流動比率や自己資本比率を一緒に確認したいとき

- 金融機関へ説明する前に数字を整理したいとき

- 経営会議でB/Sの状態をざっくり共有したいとき

Excel版テンプレートの使い方

Excel版は、サンプル数値を自社の残高に置き換えて使います。最初から全部の科目を埋めようとすると少し重いので、まずは現金預金、売掛金、商品、買掛金、借入金、資本金、利益剰余金あたりから入れると進めやすいです。

- 決算日または月末時点の試算表を用意する

- 現金及び預金、売掛金、商品などを資産の部へ入力する

- 買掛金、未払金、借入金などを負債の部へ入力する

- 資本金、利益剰余金などを純資産の部へ入力する

- 資産合計と負債純資産合計が一致しているか確認する

- 前年数字を入れる場合は、前年度の決算書や試算表と照合する

科目名は、会社の会計ソフトに合わせて少し変えてかまいません。たとえば「商品」を使わない会社なら「棚卸資産」にまとめてもよいですし、車を持たない会社なら「車両運搬具」は削っても問題ありません。現場では、きれいな標準形より、自社で見返しやすい形の方が続きます。

PDF版テンプレートの使い方

PDF版は、数字を入力して使うというより、空欄の表を印刷して確認するための形式です。手書きで残高をメモしたり、会議前に「この項目で足りるか」を見たりするときに使います。

貸借対照表は金額欄が多いので、最終的な作成はExcel版の方が向いています。ただ、紙に出すと気づくこともあります。画面では見落としていた前年との差額や、借入金の増え方が、机の上で見ると急に目に入ることがあります。

- 空欄の貸借対照表を印刷して、手書きで下書きしたいとき

- 会議前に、表の項目やレイアウトだけ確認したいとき

- Excelを開かずに、ひな形として紙で見たいとき

- 入力前に、どの科目を残すか削るかを赤ペンで整理したいとき

よくあるミスと調整のしかた

資産合計と負債純資産合計が合わない

貸借対照表で一番あわてるのが、最後の合計が合わないケースです。画面上では数字が入っているように見えても、行を追加した部分だけ合計式の範囲から外れていることがあります。

月末の夕方にこれが出ると、けっこう焦ります。先に見る場所は、借入金、利益剰余金、前年繰越、追加した科目行です。とくにExcelで行を増やしたあと、SUM範囲を直し忘れるミスはよくあります。

流動と固定の区分で迷う

現金化や返済が1年以内かどうかで、流動と固定を分けます。ただ、実務では少し迷う科目もあります。借入金も、1年以内に返す部分は短期、1年を超える部分は長期として分けることがあります。

ここは会社の会計処理や顧問税理士の見方に合わせた方が安全です。テンプレート上では分けやすいようにしていますが、判断に迷う科目は無理にその場で決めず、メモを残して確認した方があとで楽です。

前年数字の転記ミス

前年度比較や3期比較では、前年数字の転記ミスが出やすいです。前年度の決算書からそのまま写したつもりでも、単位が円ではなく千円だったり、古い修正版を見ていたりします。

ファイル名に「最終」「修正後」「提出済」などが混ざっていると、どれを使うかで迷います。前年数字を入れるときは、提出済みの決算書か、確定後の試算表に元データを決めておくと混乱しにくいです。

貸借対照表とは

貸借対照表は、会社や個人事業の財政状態を、ある時点で切り取って見る書類です。英語ではBalance Sheet、略してB/Sと呼ばれます。

左側に資産、右側に負債と純資産を置き、最終的に「資産合計」と「負債純資産合計」が同じ金額になる形です。現金がいくらあるか、借入金がどれくらい残っているか、自己資本がどの程度あるかを見るときに使います。

- 資産の部:現金、預金、売掛金、商品、建物、車両、備品など

- 負債の部:買掛金、未払金、短期借入金、長期借入金など

- 純資産の部:資本金、利益剰余金、元入金など

- 確認するところ:資産合計と負債純資産合計が一致しているか

損益計算書や試算表との違い

貸借対照表は、ある時点の資産・負債・純資産を見る書類です。一方、損益計算書は一定期間の売上、費用、利益を見る書類です。ざっくり言うと、貸借対照表は「いまの状態」、損益計算書は「その期間の成績」です。

試算表は、会計ソフトや帳簿から出す集計表です。貸借対照表を作るときは、試算表の残高をもとに資産、負債、純資産へ並べ直す流れが多いです。

よくある質問(FAQ)

関連リンク

まとめ

貸借対照表は、会社や個人事業の状態を数字で見るための書類です。といっても、最初から難しく考えすぎなくて大丈夫です。まずは基本版のExcelサンプルを見て、資産、負債、純資産の並びをつかむところから始めると作業しやすいです。

月末処理では月次貸借対照表、決算比較では3期比較、青色申告では個人事業主向け、棚卸資産を細かく見たい場合は製造業向けが合います。管理側で財務指標も見たいときは、財務分析指標つきのテンプレートを使うと、会議前の確認が少し楽です。

Excel版は数字を置き換えて使う編集用、PDF版は空欄の印刷用です。テンプレートは完成品というより、最初の土台です。自社の科目や会計ソフトの出力に合わせて、少し削ったり足したりしながら使ってください。その方が、あとで見返したときに迷いにくいです。