業務委託契約書は、システム開発、Web制作、営業代行、コンサルティング、運用保守、事務作業など、会社の業務の一部を外部の会社や個人事業主へ依頼するときに使う契約書です。

口頭やメールだけでも話は進みますが、月末の請求前になって「この作業は契約内ですか」「検収はいつ終わりですか」と確認が増えることがあります。実際、契約書を作る前は、業務範囲・報酬・支払日・納品物がバラバラのメールに残りがちです。あとから探すのが地味に面倒ですね。

このページでは、業務委託契約書のWordテンプレートと、A4一枚で使えるExcel簡易版を無料で配布しています。まずは用途に近いテンプレートを選び、業務内容、期間、報酬、支払日、検収方法を自社の案件に合わせて調整してください。

- Word版:汎用、検収強化版、時給・月額型、成功報酬型、コンサルティング、ホームページ制作、業務委託仕様書

- Excel版:A4一枚の表形式・簡易版

※契約内容や税務・法務の判断は案件ごとに変わります。金額が大きい契約や継続契約では、弁護士・税理士などの専門家にも確認してください。

業務委託契約書テンプレートを用途別に選ぶ

| 用途 | おすすめテンプレート | 使う場面 |

|---|---|---|

| まず標準形で作りたい | 汎用テンプレート | 個人事業主、外注先、取引先へ一般的な業務を依頼する場合 |

| 納品物の確認をしっかり残したい | 検収強化版テンプレート | システム開発、Web制作、デザイン制作、資料作成など |

| 1枚で簡単にまとめたい | Excel簡易版 | 短期の外注、小規模な依頼、社内確認用の契約書 |

| 時間単価や月額で依頼したい | 時給・月額型テンプレート | 運用保守、事務代行、カスタマーサポート、継続的な作業 |

| 成果が出たときに報酬を払いたい | 成功報酬型テンプレート | 営業代行、紹介業務、広告運用、集客支援 |

| 専門業務に合わせたい | コンサル・ホームページ制作テンプレート | 助言業務、Webサイト制作、LP制作、保守込みの案件 |

| 作業範囲を別紙で整理したい | 業務委託仕様書テンプレート | 契約書だけでは業務内容・成果物・対象外作業を書ききれない場合 |

業務委託契約書テンプレートの無料ダウンロード

汎用テンプレート

業務委託契約書の基本形です。業務内容、契約期間、報酬、支払日、秘密保持、再委託、解除など、一般的な業務委託で使う条項を入れています。

はじめて契約書を作る担当者なら、まずこの形を見ておくと全体像をつかみやすいです。細かい業務名だけ差し替えて使いたくなりますが、報酬と支払日は案件ごとにきちんと直してください。ここを前回のまま残すミス、わりと起きます。

Excel簡易版テンプレート(A4一枚・表形式)

Excel簡易版は、A4一枚に収まる表形式の業務委託契約書です。短期の外注、ちょっとした作業依頼、個人事業主への小さめの委託など、あまり長い契約書にしたくない場面に向いています。

テンプレートを使う前は、業務内容をメール本文に書き、金額は見積書、納期はチャット、という形で情報が散りやすいです。Excel簡易版なら、業務内容、期間、委託料、支払日、秘密保持、解除を一枚で確認できます。紙で印刷して確認する担当者にも見やすいはずです。

ただし、成果物の権利関係や検収条件を細かく決めたい案件では、Word版を使う方が落ち着きます。Excel版は「軽く済ませるため」ではなく、「小さな案件の条件を見えるようにするため」の書式、と考えると扱いやすいですね。

時給・月額型テンプレート

時給・月額型は、毎月ある程度の作業が発生する業務に向いています。たとえば、Webサイトの更新、システム保守、SNS運用、事務代行、カスタマーサポート、コンサルティングの定例支援などです。

このタイプで迷いやすいのは、月末の請求です。「月20時間までなのか」「超えた分はどうするのか」「作業報告はどの粒度で出すのか」が決まっていないと、請求書を見たタイミングで確認が増えます。少し面倒でも、月間上限時間、時間単価、超過時の事前承認、報告方法を入れておくとかなり楽です。

管理側は稼働時間だけを見たくなりますが、業務委託では細かい勤務管理に寄りすぎない方が自然です。成果、進捗、報告単位で確認する形にしておくと、現場でも扱いやすいと思います。

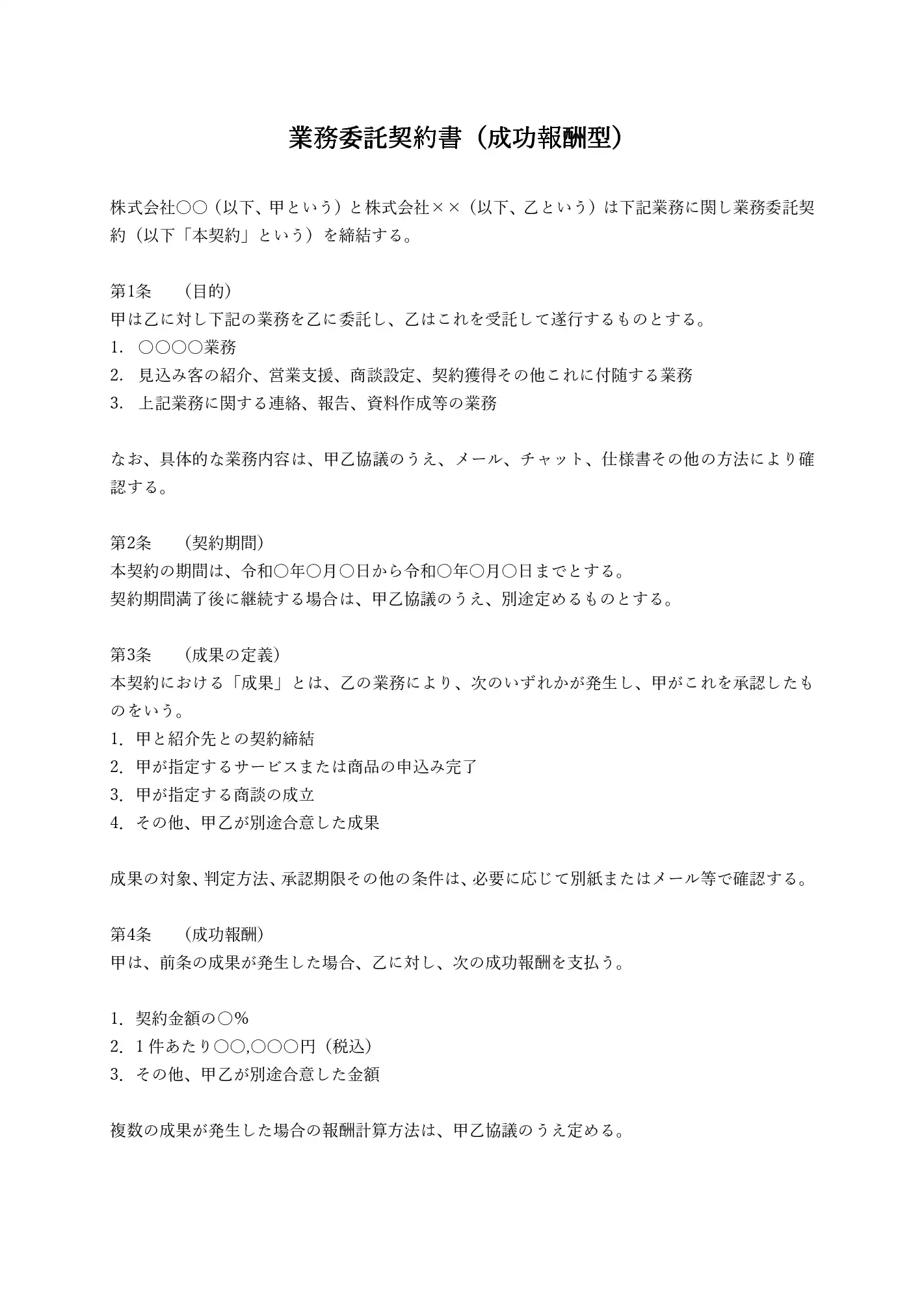

成功報酬型テンプレート

成功報酬型は、成果が出たときに報酬を支払う契約です。営業代行、紹介業務、広告運用、集客支援、資料請求や申込みの獲得などで使われます。

ここで一番詰まりやすいのは、「何を成果とするか」です。商談設定で成果なのか、契約締結で成果なのか、入金確認後なのか。ここをぼかすと、あとでかなり気まずいです。既存顧客、すでに商談中だった相手、キャンセル、未入金、重複申込みの扱いも先に決めておくと、月末の確認がスムーズです。

成功報酬型は、汎用テンプレートに報酬条件だけ足せば済むように見えます。でも実際には、成果の判定と承認方法が肝になります。ここだけは少し丁寧に書いた方がいいです。

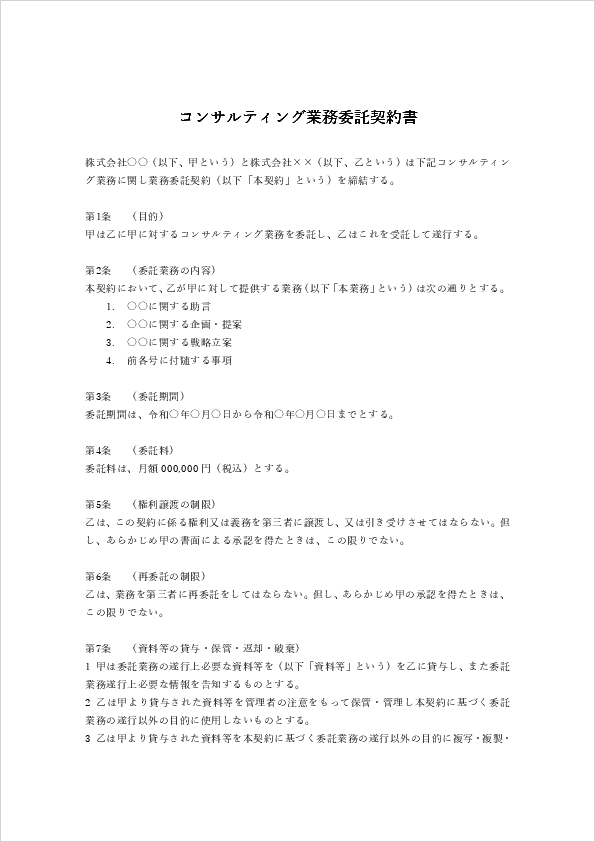

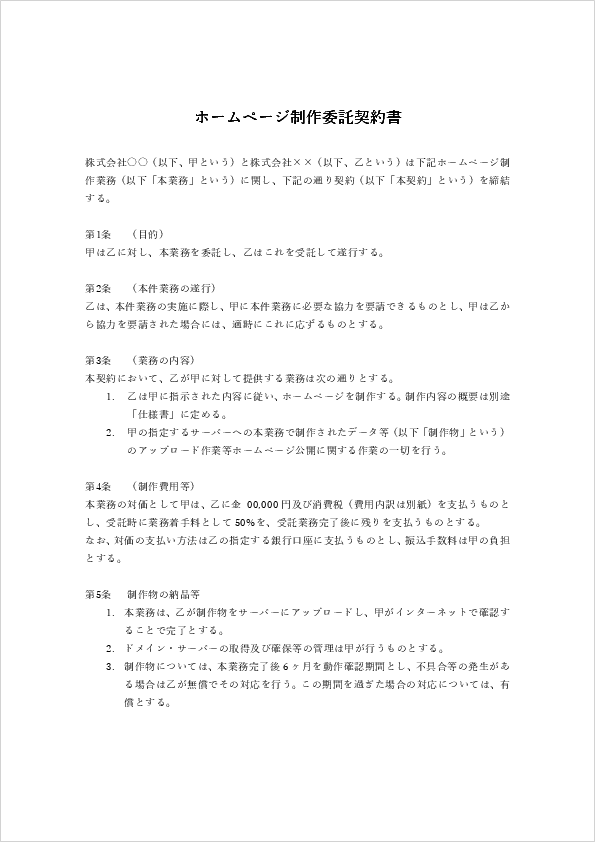

業務別テンプレート

コンサルティング業務やホームページ制作のように、業務の性質がある程度決まっている場合は、業務別テンプレートを使うと修正箇所が少なく済みます。

コンサルティングなら助言・資料作成・打ち合わせの範囲、ホームページ制作なら成果物、検収、修正回数、公開後の対応を確認しておくと、あとで話が戻りにくいです。

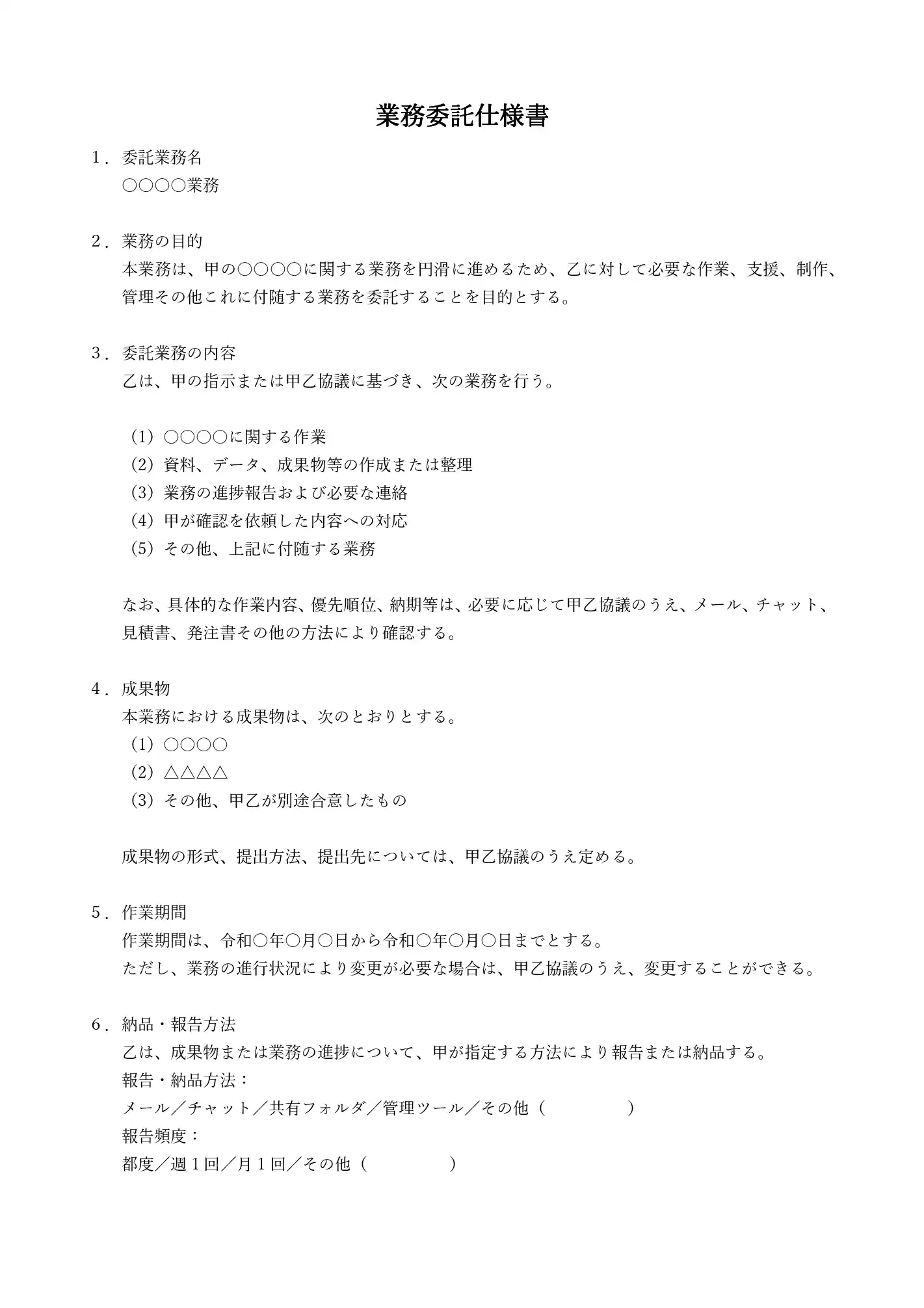

業務委託仕様書テンプレート

業務委託仕様書は、契約書だけでは書ききれない作業内容、成果物、納品方法、検収期限、対象外の業務を整理するための書類です。

たとえばWeb制作なら、契約書には「ホームページ制作業務」と書き、仕様書には「トップページ1ページ、下層5ページ、問い合わせフォーム、スマホ対応、公開後の修正1回まで」といった具体的な範囲を書きます。システム保守や事務代行でも、対象業務と対象外業務を分けておくと、あとで確認しやすいです。

テンプレートを使う前は、作業範囲が見積書、メール、チャットに分かれて残りがちです。仕様書にまとめておくと、月末の請求前や納品後の修正対応で「これは契約内ですか」と迷う場面が減ります。地味ですが、現場ではかなり助かる書類です。

テンプレートを使う前に確認すること

契約書を開く前に、先に決めておくと楽な項目があります。朝の事務所で、担当者が過去メールを探しながら契約書を直す。あの感じ、できれば避けたいところです。

| 確認する項目 | 見るところ | 迷ったときの考え方 |

|---|---|---|

| 業務内容 | 何を依頼するか、何を含めないか | 「一式」だけで終わらせず、除外作業も入れる |

| 報酬 | 固定、時給、月額、成功報酬 | 月末に請求書を見て説明できる形にする |

| 契約期間 | 開始日、終了日、更新の有無 | 継続予定でも、まず区切りの日を入れる |

| 納品・報告 | 成果物、報告頻度、提出方法 | メール、チャット、共有フォルダなど実際に使う方法を書く |

| 検収 | 確認期限、修正対応、承認方法 | 納品後〇営業日以内など、期限を入れる |

業務委託契約書とは

業務委託契約書とは、会社の業務の一部を外部へ委託する際に取り交わす契約書です。業務内容、委託期間、報酬、支払日、秘密保持、解約条件などを文書で確認します。

契約書がないまま進めると、あとから「その作業も含まれていると思っていた」「支払日は翌月末のつもりだった」といったズレが出ます。大きなトラブルでなくても、担当者同士の空気が少し重くなることがあります。

特に個人事業主やフリーランスへ依頼する場合は、業務内容、報酬額、支払期日などの取引条件を、契約書やメールなどで残しておく方が管理しやすいです。発注側の担当者だけでなく、受託側にとっても確認しやすくなります。

準委任・請負・雇用との違い

| 区分 | 特徴 | 主な例 | 確認方法 |

|---|---|---|---|

| 準委任 | 成果物の完成より、業務の遂行を依頼する形 | 運用保守、調査、コンサル、経理代行 | 作業報告や進捗確認が中心 |

| 請負 | 完成した成果物の引渡しを依頼する形 | システム納品、サイト公開、印刷物制作 | 成果物の検収を行う |

| 雇用との違い | 勤務時間や日々の指揮命令が強いと雇用に近く見える場合がある | 常駐、毎日の細かい作業指示など | 業務範囲、報告方法、稼働上限で整理する |

使い分けの目安

- 成果物と検収条件を決めやすい場合は、請負型の条項を厚めにする

- 運用支援や相談業務のように内容が動きやすい場合は、準委任型として報告方法を入れる

- 時給・月額型では、稼働時間だけでなく業務内容と報告方法も書く

- 成功報酬型では、成果の定義と承認方法を先に決める

業務委託契約書に入れておきたい条項

業務範囲

乙は、甲から委託された〇〇〇〇業務を遂行する。具体的な業務内容、納期、提出方法その他の条件は、甲乙協議のうえ定める。

「〇〇業務一式」だけだと、あとで作業範囲が広がりやすいです。Web制作なら、原稿作成、画像選定、サーバー設定、公開後の修正まで含むのかを分けておくと見やすいです。

報酬・支払日

甲は乙に対し、委託料として月額〇〇〇,〇〇〇円(税込)を、乙からの請求書受領後、翌月〇日までに乙指定の口座へ支払う。

支払日は「翌月中」より「翌月末日」や「翌月25日」のように日付で書く方が、経理処理で迷いません。

検収

甲は、乙から成果物の納品を受けた後、〇営業日以内に内容を確認する。期間内に甲から異議がない場合、当該成果物は検収されたものとみなす。

納品後の確認期限がないと、支払いも次の作業も止まりやすいです。小さな案件でも、検収期限は入れておくと楽です。

秘密保持

甲および乙は、本契約に関連して知り得た相手方の秘密情報を、相手方の承諾なく第三者に開示または漏えいしてはならない。

顧客情報、売上データ、アカウント情報、未公開資料を共有する場合は、秘密保持の条項を残してください。

再委託

乙は、甲の事前承諾なく、本契約に基づく業務の全部または一部を第三者へ再委託してはならない。

外注先がさらに外部へ依頼する可能性がある場合、再委託の可否を決めておくと、情報管理の確認がしやすくなります。

契約解除

甲または乙は、相手方が本契約に違反し、相当期間を定めて催告しても是正されない場合、本契約を解除することができる。

短期案件では軽く見られがちですが、途中で連絡が取れない、業務が進まない、支払いが止まる、といった場面では解除条項があると整理しやすいです。

業務委託仕様書を別紙で付ける場合

契約書だけでは業務範囲を書ききれない場合は、業務委託仕様書を別紙にすると見やすいです。

たとえば、Web制作で「トップページ、下層5ページ、問い合わせフォーム、スマホ対応」と決まっているなら、契約書本文に全部入れるより、仕様書に分けた方があとで確認しやすいです。システム保守や事務代行でも、対象業務と対象外業務を分けておくと、追加作業の判断がしやすくなります。

仕様書には、次のような項目を入れておくと使いやすいです。

- 委託業務名

- 業務の目的

- 作業内容

- 成果物

- 納品方法

- 報告頻度

- 検収期限

- 対象外の業務

業務範囲や成果物を別紙で整理したい場合は、上の「業務委託仕様書テンプレート」を使ってください。契約書と一緒に保管しておくと、担当者が変わったときも引き継ぎやすいです。

印紙税の扱いと電子契約

紙の契約書の場合

紙で契約書を作成する場合、契約内容によっては収入印紙が必要になることがあります。特に、成果物の完成を約束する請負型の契約では、印紙税の確認をしておく方が落ち着きます。

電子契約の場合

電子契約の場合、紙の契約書を作成しないため、一般に印紙税の課税文書にはあたりません。メールや電子契約サービスで締結する場合でも、契約日、相手方、業務内容、報酬、支払日が後から確認できる形で残しておくと管理しやすいです。

よくあるミスと調整のしかた

業務範囲を広く書きすぎる

「営業支援業務」「Web制作業務」だけだと、範囲が広すぎます。最初は楽に見えますが、あとで追加作業なのか契約内なのか分かりにくくなります。

修正するなら、「含む作業」と「含まない作業」を分けます。たとえばWeb制作なら、原稿作成は含まない、写真撮影は別見積、公開後の修正は1回まで、という書き方です。

支払日があいまい

「請求後速やかに支払う」だと、経理担当者が困ります。月末締め、翌月末払い、翌月25日払いなど、日付で書いた方が処理しやすいです。

請求書を受け取った日を基準にするのか、納品日を基準にするのかも見ておきたいところです。ここは小さいようで、月末に効いてきます。

時給型で上限時間を書いていない

時給型は、作業が増えるほど請求額も増えます。上限時間がないと、発注側も受注側も気を使います。

「月20時間まで」「超過する場合は事前承認」と入れておくと、かなり扱いやすいです。担当者が変わったときも説明しやすいですね。

成功報酬の成果条件がぼんやりしている

成功報酬型では、成果の定義をぼかさない方がいいです。申込みなのか、商談設定なのか、契約締結なのか、入金確認後なのかで意味が変わります。

既存顧客、重複申込み、キャンセル、未入金の扱いも入れておくと、後からの確認が減ります。ここは少し細かくても書いておく価値があります。

検収期限を入れていない

納品後に確認が止まると、受注側は請求しづらく、発注側も次の作業に進みにくいです。

「納品後5営業日以内に確認」「期限内に連絡がない場合は検収完了」など、確認の期限を入れておくと運用が軽くなります。

よくある質問(FAQ)

まとめ

業務委託契約書は、外部の会社や個人事業主へ仕事を依頼するときに、業務内容、報酬、支払日、納品・報告方法、秘密保持などを確認するための書類です。

テンプレートを使う前は、条件がメールや見積書、チャットに散らばりがちです。テンプレートを使うときは、まず用途に合う型を選び、案件に合わせて業務範囲と報酬条件を直してください。

- 標準的な外注には、汎用テンプレート

- 納品物の確認を残したい案件には、検収強化版

- 短期・小規模な依頼には、Excel簡易版

- 運用保守や事務代行には、時給・月額型

- 営業代行や紹介業務には、成功報酬型

- 作業範囲が細かい案件では、別紙の業務委託仕様書も使う

契約書は、全部を完璧に書こうとすると手が止まります。まずは業務内容、報酬、支払日、検収、秘密保持を押さえ、案件ごとに厚くする場所を決める。現場では、そのくらいの進め方が一番動かしやすいと思います。