覚書は、取引先や個人との合意内容を文書で残しておきたいときに使う書類です。契約書ほど大きく作り直すほどではないけれど、口約束のままだと少し不安。そんな場面でよく出てきます。

たとえば、支払いを分割に変更する、賃貸借契約の一部条件を変える、既存契約の納期や金額を調整する、といったケースです。月末の請求処理や契約更新の前に「あれ、前に何で合意したんだっけ」と探すことがあるので、短い内容でも書面にしておくと後がかなり楽です。

このページでは、Word・Excelで使える覚書テンプレートを無料でダウンロードできます。個人向け、法人向け、分割払い、賃貸借契約、契約内容変更など、実務で使う場面に合わせて選べるようにしています。

- 個人同士の約束を残すなら「個人向け」

- 会社間の取引条件を整理するなら「法人向け」

- 未払金や返済条件を分けて支払うなら「分割払いの覚書」

- 家賃・契約期間・契約者名などを変えるなら「賃貸借契約の覚書」

- 納期・金額・業務範囲など、既存契約の一部を変えるなら「契約内容変更の覚書」

覚書テンプレート無料ダウンロード

Word版とExcel版を用意しています。レイアウトは同じなので、使い慣れている形式を選んでください。PDFで保管したい場合は、WordまたはExcelからPDFに書き出して使えます。

今回追加した「分割払いの覚書」「賃貸借契約の覚書」「契約内容変更の覚書」は、例文入りのWordテンプレートです。条文の流れを見ながら差し替えられるので、白紙から作るよりも作業しやすいはずです。

個人向けの覚書テンプレート

個人間の約束ごとや、簡単な合意内容を残すときに使いやすいテンプレートです。金銭の貸し借り、物品の受け渡し、簡単な取り決めなど、内容がそこまで複雑でない場面に向いています。

法人向けの覚書テンプレート

会社間の取引条件や、業務上の合意内容を残すためのテンプレートです。取引先との打ち合わせ後に、合意した範囲だけを整理しておきたいときに使えます。

法人向け・補足合意用の覚書テンプレート

既存契約に対して、補足事項を追加したいときのテンプレートです。契約書を丸ごと作り直すほどではないものの、相手先と確認した内容を残しておきたい場合に使います。

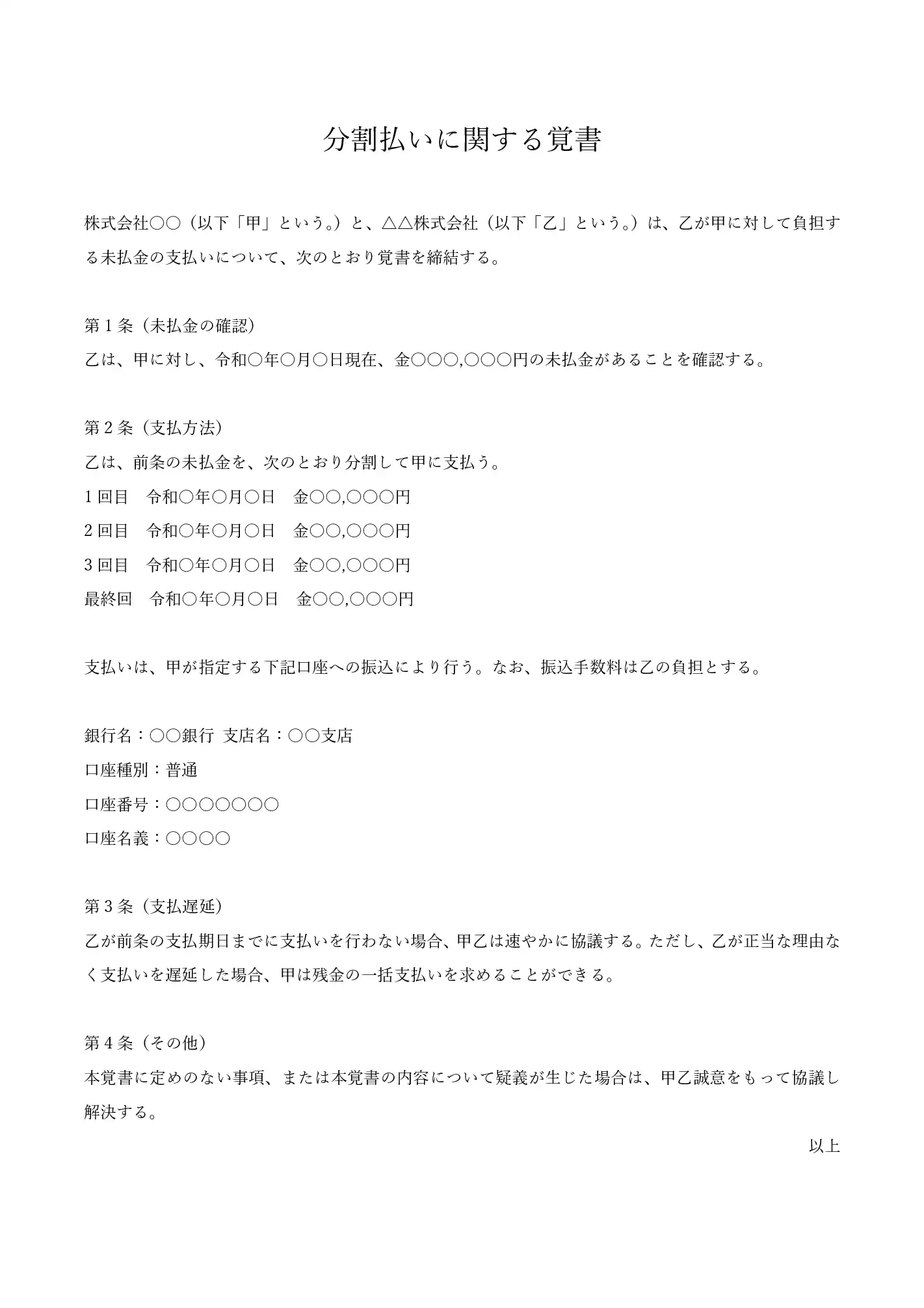

分割払いの覚書テンプレート

未払金や返済金を一括ではなく、数回に分けて支払う場合の覚書テンプレートです。支払回数、支払日、金額、振込先、遅れた場合の扱いをまとめられるようにしています。

口頭で「来月から少しずつ払います」と言われたままだと、月末に請求担当者が確認するときに困ります。表にして残しておくと、1回目・2回目・最終回の金額を追いやすくなります。

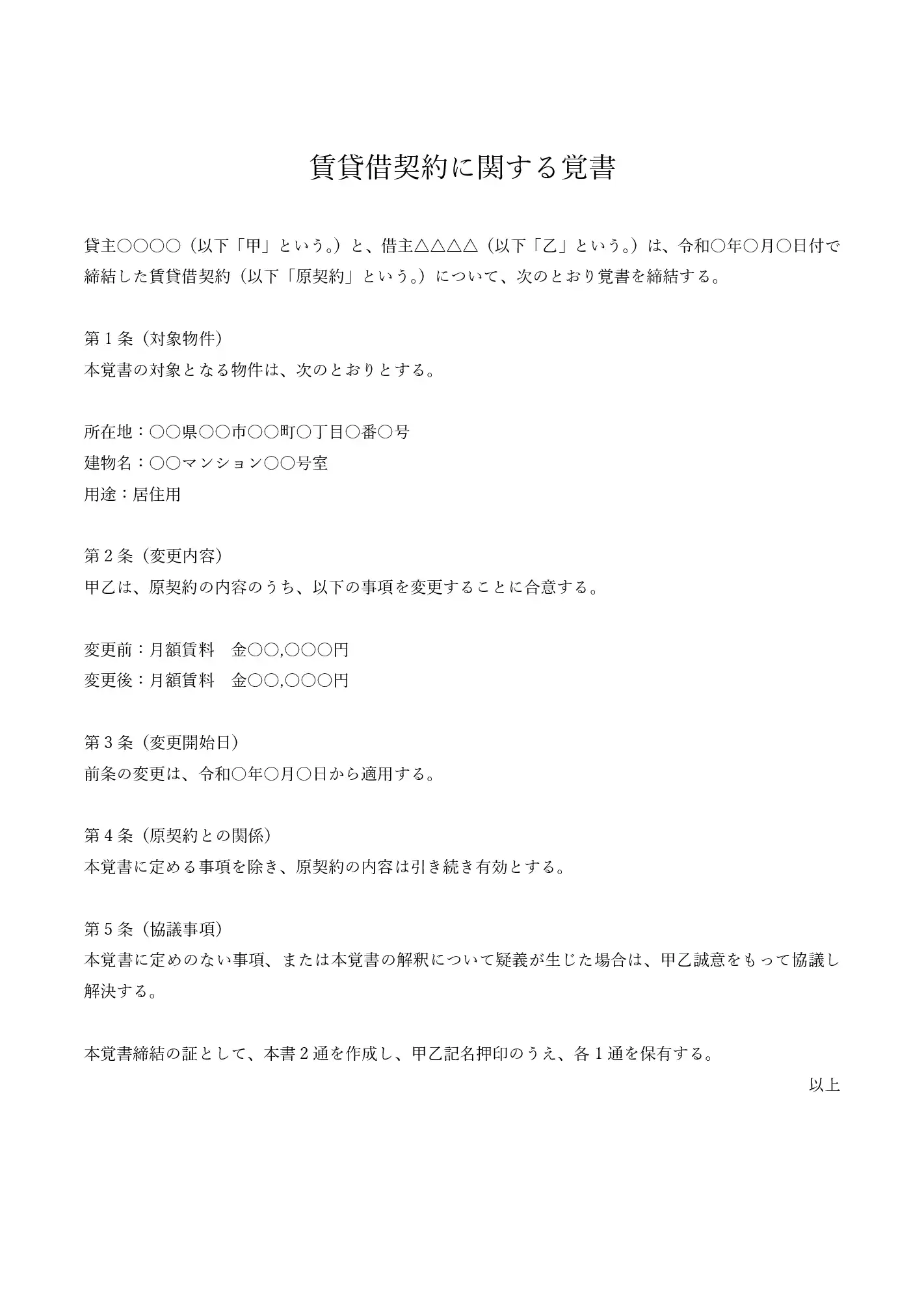

賃貸借契約の覚書テンプレート

賃貸借契約の一部条件を変更するときに使える覚書テンプレートです。賃料、契約期間、契約者名、対象物件、適用開始日などを整理して記載できます。

賃貸関係は、物件名や部屋番号を書き忘れると後で見返したときにかなり迷います。管理会社側、貸主側、借主側のどこで見ても同じ物件だとわかるよう、所在地・建物名・号室まで入れておくと安心です。

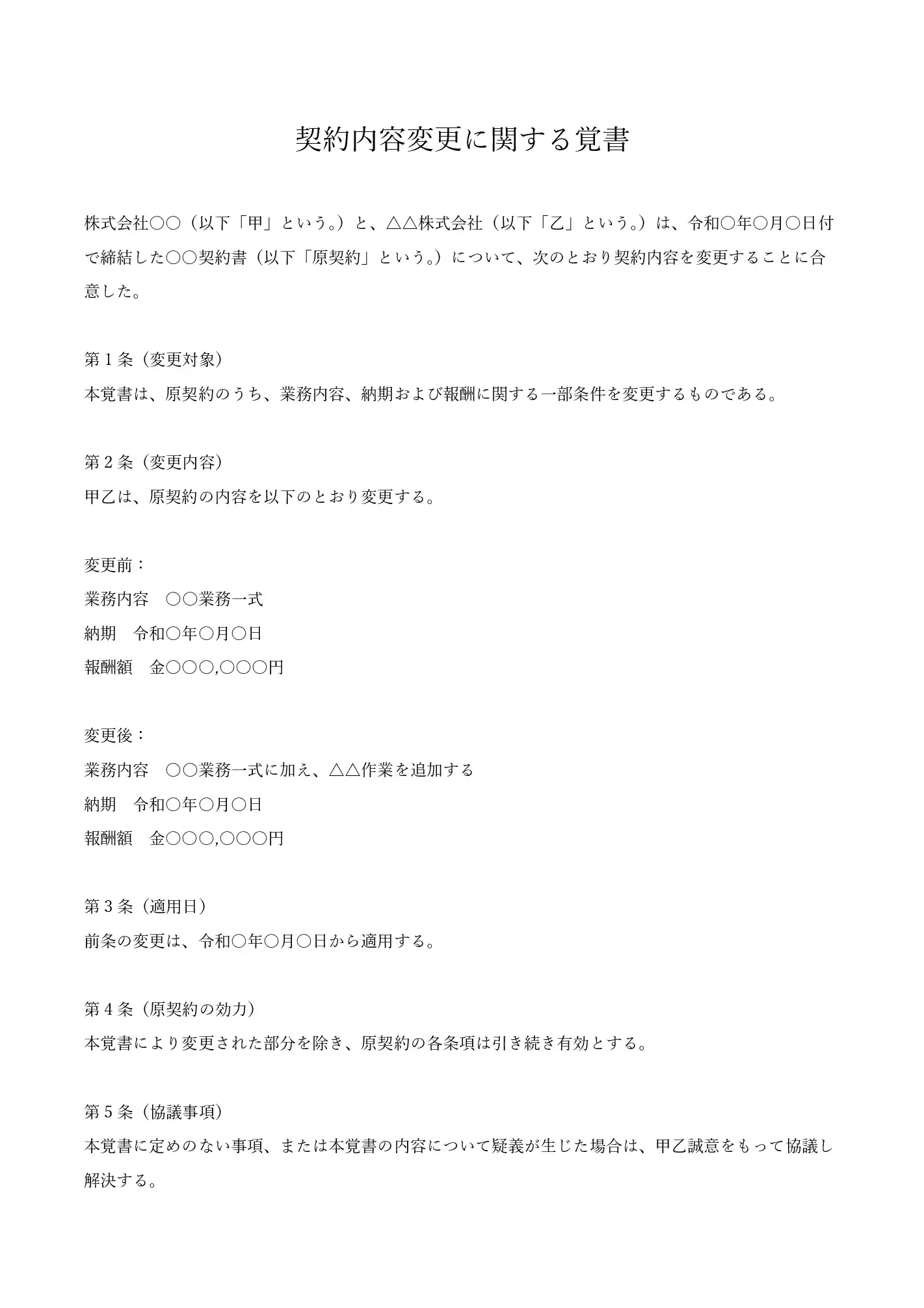

契約内容変更の覚書テンプレート

既存契約の一部を変更するための覚書テンプレートです。業務内容、納期、報酬額、支払条件、契約期間などを変更する場面で使います。

実務では「メールで合意済みだから大丈夫」と思っていても、数か月後に担当者が変わると話が見えなくなることがあります。原契約の日付と変更前・変更後を並べて書いておくと、引き継ぎのときも説明しやすいです。

覚書テンプレートの選び方

| 使う場面 | おすすめのテンプレート | 実務での使い方 |

|---|---|---|

| 個人間の約束を残す | 個人向け覚書 | 当事者名、合意内容、日付、署名欄を中心にシンプルにまとめます。内容を詰め込みすぎないほうが読み返しやすいです。 |

| 会社間の取引条件を整理する | 法人向け覚書 | 担当者だけでなく、経理・総務・管理側が見てもわかるように、対象取引と効力発生日をはっきり書きます。 |

| 未払金を分割で支払う | 分割払いの覚書 | 支払日と金額を回ごとに分けて記載します。振込手数料や遅れた場合の扱いも忘れやすいところです。 |

| 賃貸借契約の条件を変える | 賃貸借契約の覚書 | 物件名、部屋番号、変更前・変更後、適用開始日をセットで書くと、管理台帳とも照合しやすくなります。 |

| 既存契約の一部を変更する | 契約内容変更の覚書 | 原契約の日付や条番号とひも付けます。「何を変えたのか」が一目でわかるよう、変更前・変更後で並べると楽です。 |

覚書の書き方と基本フォーマット

覚書は、書類の名前よりも中身が大事です。とはいえ、いきなり白紙から作ると、どこから書けばいいか迷います。

まずは、次の順番で組み立てると作りやすいです。

- 表題

- 作成日

- 当事者名

- 対象となる契約や取引

- 合意内容

- 効力発生日

- 原契約との関係

- 協議事項

- 作成通数と保管方法

- 署名・捺印欄

表題の書き方

表題は「覚書」「分割払いに関する覚書」「賃貸借契約に関する覚書」「契約内容変更に関する覚書」のように、内容がわかる名前にします。

社内でファイルを探すときは、意外と表題が効きます。「覚書」だけだと後で見つけにくいので、少し具体的にしておくと管理しやすいです。

当事者名の書き方

当事者は、甲・乙で表します。法律上の上下関係ではありませんが、実務では取引先や貸主を甲、自社や借主を乙にすることが多いです。

ただ、ここは会社ごとの運用もあります。既存契約がある場合は、その契約書の甲乙表記に合わせるほうが自然です。

合意内容の書き方

合意内容は、できるだけ具体的に書きます。

「支払いを分割する」だけではなく、「いつ、いくらを、どの口座へ支払うのか」まで入れます。契約変更なら、変更前と変更後を並べて書くと読みやすいです。

覚書の例文

分割払いの覚書 例文

株式会社〇〇(以下「甲」という。)と、△△株式会社(以下「乙」という。)は、乙が甲に対して負担する未払金の支払いについて、次のとおり覚書を締結する。

乙は、甲に対し、令和〇年〇月〇日現在、金〇〇〇,〇〇〇円の未払金があることを確認する。

乙は、前条の未払金を、次のとおり分割して甲に支払う。

- 1回目 令和〇年〇月〇日 金〇〇,〇〇〇円

- 2回目 令和〇年〇月〇日 金〇〇,〇〇〇円

- 3回目 令和〇年〇月〇日 金〇〇,〇〇〇円

- 最終回 令和〇年〇月〇日 金〇〇,〇〇〇円

支払いは、甲が指定する口座への振込により行う。なお、振込手数料は乙の負担とする。

乙が支払期日までに支払いを行わない場合、甲乙は速やかに協議する。ただし、乙が正当な理由なく支払いを遅延した場合、甲は残金の一括支払いを求めることができる。

本覚書に定めのない事項、または本覚書の内容について疑義が生じた場合は、甲乙誠意をもって協議し解決する。

賃貸借契約の覚書 例文

貸主〇〇〇〇(以下「甲」という。)と、借主△△△△(以下「乙」という。)は、令和〇年〇月〇日付で締結した賃貸借契約(以下「原契約」という。)について、次のとおり覚書を締結する。

本覚書の対象となる物件は、次のとおりとする。

- 所在地:〇〇県〇〇市〇〇町〇丁目〇番〇号

- 建物名:〇〇マンション〇〇号室

- 用途:居住用

甲乙は、原契約の内容のうち、以下の事項を変更することに合意する。

- 変更前:月額賃料 金〇〇,〇〇〇円

- 変更後:月額賃料 金〇〇,〇〇〇円

前条の変更は、令和〇年〇月〇日から適用する。

本覚書に定める事項を除き、原契約の内容は引き続き有効とする。

本覚書に定めのない事項、または本覚書の解釈について疑義が生じた場合は、甲乙誠意をもって協議し解決する。

契約内容変更の覚書 例文

株式会社〇〇(以下「甲」という。)と、△△株式会社(以下「乙」という。)は、令和〇年〇月〇日付で締結した〇〇契約書(以下「原契約」という。)について、次のとおり契約内容を変更することに合意した。

本覚書は、原契約のうち、業務内容、納期および報酬に関する一部条件を変更するものである。

甲乙は、原契約の内容を以下のとおり変更する。

- 業務内容:〇〇業務一式

- 納期:令和〇年〇月〇日

- 報酬額:金〇〇〇,〇〇〇円

- 業務内容:〇〇業務一式に加え、△△作業を追加する

- 納期:令和〇年〇月〇日

- 報酬額:金〇〇〇,〇〇〇円

前条の変更は、令和〇年〇月〇日から適用する。

本覚書により変更された部分を除き、原契約の各条項は引き続き有効とする。

本覚書に定めのない事項、または本覚書の内容について疑義が生じた場合は、甲乙誠意をもって協議し解決する。

覚書とは

覚書とは、当事者同士が合意した内容を文書として残すための書類です。

「覚書」「契約書」「合意書」など、書類名はいくつかありますが、合意の内容が明確で、当事者が確認できる形になっていれば、実務上は契約書に近い意味を持つことがあります。

ただ、覚書は既存契約の補足や変更、細かい条件の確認に使われることが多いです。契約書を一から作り直すより軽く、でもメールだけで済ませるよりは残しやすい。ちょうどその間の位置づけです。

覚書に印紙は必要か

印紙税は、文書の名前ではなく内容で判断します。タイトルが「覚書」でも、課税文書にあたる内容を証明するものであれば、収入印紙が必要になる場合があります。

たとえば、請負契約や金銭消費貸借、継続的取引に関する内容などは、記載内容によって判断が分かれます。ここは少しややこしいです。社内で判断しきれない場合は、国税庁の案内や税務署、専門家に確認してから進めたほうが無難です。

- 課税物件表に該当する内容か

- 当事者間の課税事項を証明する文書か

- 非課税文書に該当しないか

- 原契約との関係で印紙の扱いが変わらないか

覚書・契約書・念書・合意書の違い

契約書と覚書の違い

契約書は、取引全体の条件をまとめる文書として使われます。覚書は、契約書の一部を補足したり、変更したり、特定の条件だけを確認したりする場面で使われることが多いです。

ただし、タイトルだけで効力が決まるわけではありません。内容として合意が成立していれば、覚書でも契約書と同じように扱われることがあります。

念書と覚書の違い

念書は、一方が相手に対して約束を差し出す形で使われることが多い文書です。署名捺印も一者だけになるケースがよくあります。

覚書は、双方が合意した内容を残す文書です。甲乙がそれぞれ署名捺印し、各1通を保管する形が一般的です。

合意書と覚書の違い

合意書も、当事者同士の合意内容を残す文書です。覚書との違いはかなり近く、実務ではタイトルよりも中身で判断されます。

迷ったら、既存契約の補足・変更なら覚書、トラブル後の条件整理や双方の最終確認なら合意書、という分け方をすると使いやすいです。

覚書を作成するときに迷いやすいところ

- 甲乙の順番:法律上の上下ではありません。既存契約がある場合は、その契約書の表記に合わせると読み違いが減ります。

- 原契約の書き方:既存契約を変更する場合は、契約日・契約名・条番号を入れます。「どの契約の話か」が曖昧だと後で困ります。

- 日付の書き方:「協議後速やかに」よりも、令和〇年〇月〇日と書いたほうが管理しやすいです。

- 変更前・変更後の書き方:文章だけで説明するより、変更前と変更後を分けると、取引先にも社内にも伝わりやすくなります。

- 作成通数:通常は2通作成し、甲乙が各1通を保管します。関係者が増える場合は部数も調整します。

- PDF化と保管:最終版はPDF化し、押印済み原本や電子契約の完了証明と一緒に保管しておくと、あとから探しやすいです。

テンプレートを使う前は、どうしても「条文を全部自分で考えないといけない」と感じがちです。でも、実際には毎回ゼロから作るより、先に型を置いてから不要な項目を削るほうが早いです。

特に新人担当者が作る場合は、まず日付・当事者・対象契約・変更内容だけを埋めて、そこから上司や管理部門に確認してもらう流れが進めやすいと思います。最初から完璧にしようとすると、手が止まります。

関連リンク

よくある質問

まとめ

覚書は、契約書の補足や条件変更、個別の合意内容を残すときに使いやすい文書です。特に、分割払い、賃貸借契約の変更、既存契約の一部変更は、あとから確認する場面が多いので、書面で残しておくと管理がかなり楽になります。

テンプレートを使うときは、まず自分の場面に近いものを選び、当事者名・日付・対象契約・変更内容を具体的に差し替えてください。細かい条項は取引内容に合わせて調整し、判断に迷う部分は社内の管理部門や専門家に確認しながら進めるのが現場では無理のないやり方です。